Actueel

Kijkers verbaasd over bijstandsinkomen in ‘Uit de Schulden’: “Hoe kan dit?”

Uitzending roept vragen op over toeslagen, regelingen en werkloosheidsvergoedingen

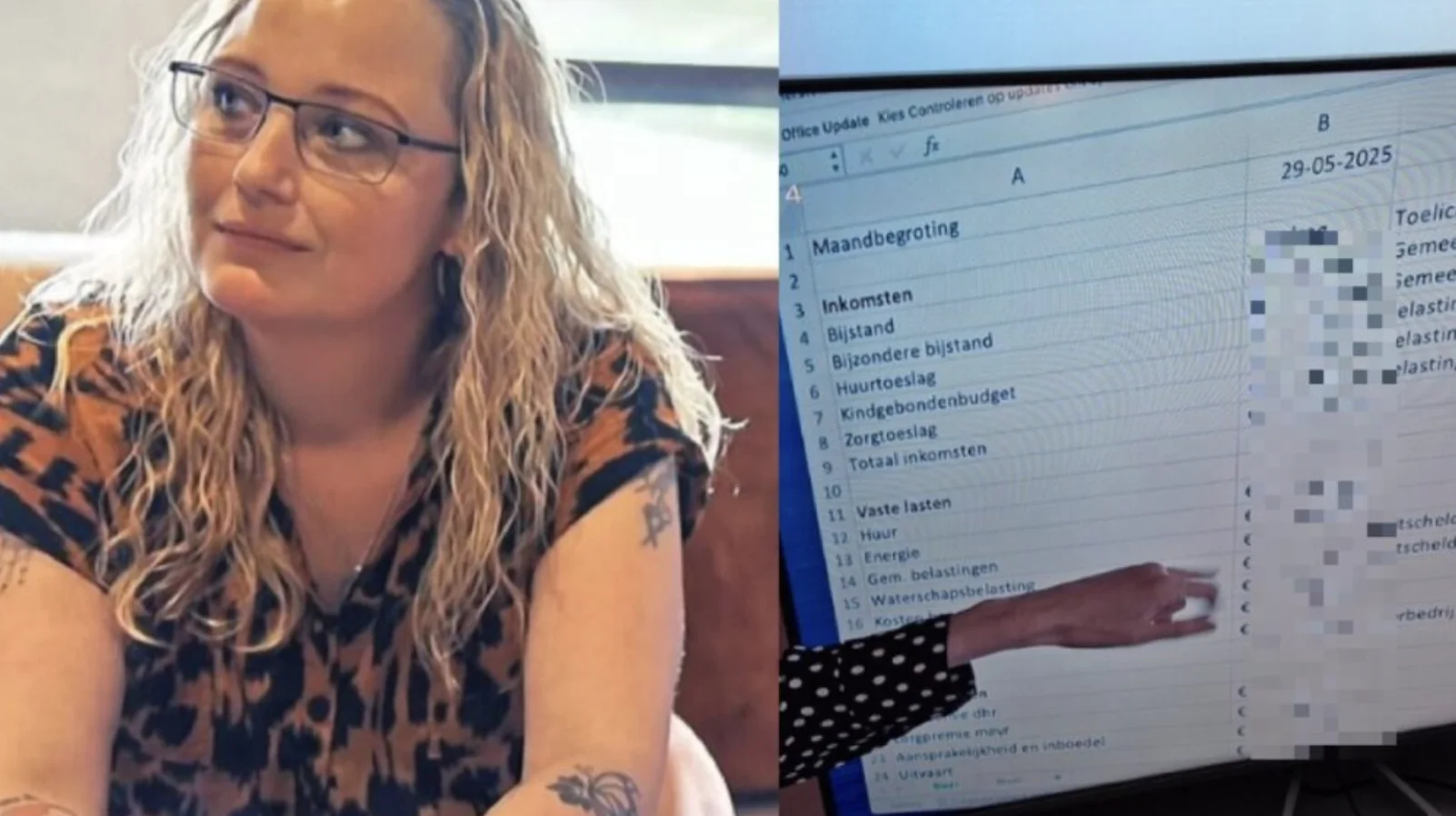

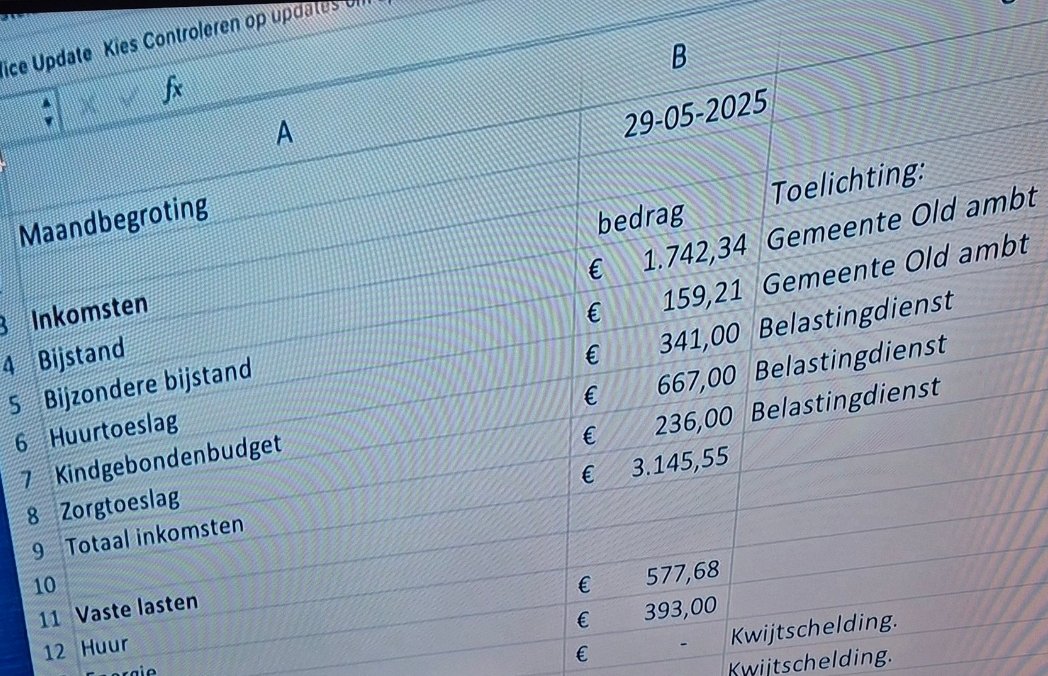

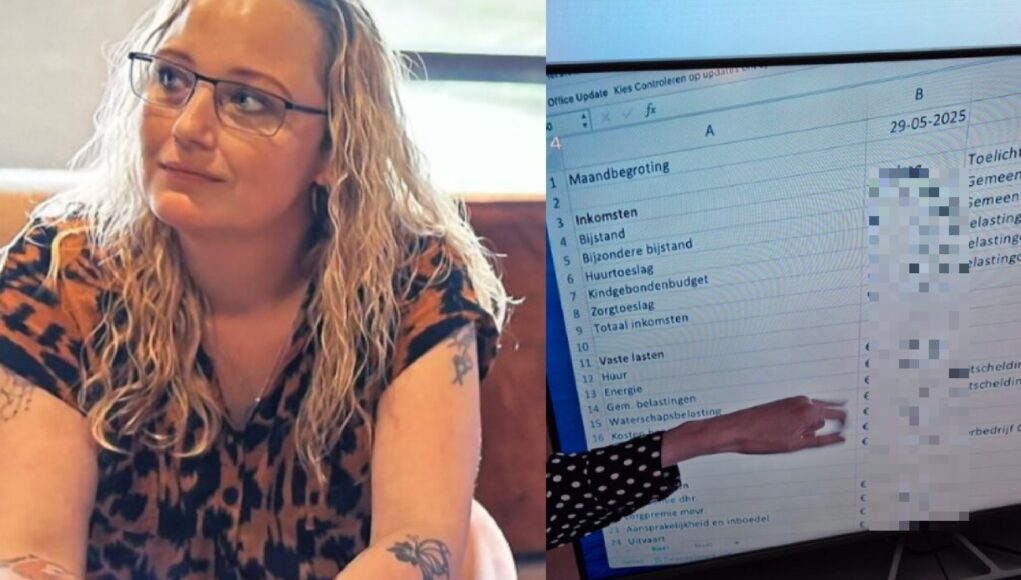

In een recente aflevering van het programma ‘Uit de Schulden’ op RTL 4 is ophef ontstaan over een werkloos stel dat volgens de uitzending maandelijks een netto bedrag van maar liefst 3.000 euro ontvangt. De uitzending leidde tot brede reacties op sociale media en zette een discussie in gang over het Nederlandse toeslagen- en uitkeringssysteem.

De aflevering maakte duidelijk dat het betreffende stel — ondanks het gebrek aan werk — op papier financieel weinig tekortkomt. Hun inkomen komt tot stand door een combinatie van uitkeringen, toeslagen, en regelingen. De grote verbazing bij veel kijkers is dan ook dat zij met dit bedrag boven het modaal netto maandinkomen van veel werkende Nederlanders zitten.

Financiële ondersteuning via regelingen en toeslagen

Volgens het programma ontvangt het stel diverse vormen van overheidssteun, waaronder:

-

Bijstandsuitkering

-

Huurtoeslag

-

Zorgtoeslag

-

Kindgebonden budget

-

Extra toeslagen voor bijzondere omstandigheden

Hoewel elk van deze regelingen afzonderlijk bedoeld is om bestaanszekerheid te bieden aan mensen met een laag inkomen, kan de optelsom daarvan voor sommigen resulteren in een totaalbedrag dat aanzienlijk hoger ligt dan men doorgaans verwacht.

In het programma werd niet exact uitgesplitst hoeveel van welk bedrag afkomstig is uit welke regeling. Toch werd duidelijk dat er sprake is van een combinatie van legitieme ondersteuning, gericht op gezinnen die onder de armoedegrens zouden vallen zonder hulp.

Reacties van kijkers: verbazing en frustratie

Op platformen zoals X (voorheen Twitter), Facebook en Instagram regende het reacties. Veel mensen uitten hun verbazing, en sommigen ook hun onbegrip of frustratie.

Een veelgehoorde kritiek was: “Hoe kan het dat je zonder te werken meer ontvangt dan iemand die fulltime in de zorg werkt?” Een andere kijker schreef: “Ik werk 40 uur per week en houd 2.400 euro over. Wat doe ik verkeerd?”

Tegelijkertijd waren er ook genuanceerdere reacties. Sommige kijkers wezen erop dat het stel naast financiële problemen ook kampt met psychische en sociale uitdagingen. Anderen merkten op dat de bedragen wellicht tijdelijk zo hoog zijn door incidentele toeslagen of schuldencompensatie.

Wat is ‘Uit de Schulden’?

Het programma ‘Uit de Schulden’, gepresenteerd door John Williams, volgt mensen die kampen met financiële problemen. Vaak spelen er naast geldzorgen ook andere complicaties mee, zoals werkloosheid, mentale problemen of gebrekkige administratie. In de serie worden gezinnen begeleid door experts die samen met hen proberen hun situatie te stabiliseren en structureel te verbeteren.

Het doel van het programma is niet alleen hulp te bieden, maar ook bewustwording te creëren over financiële problematiek in Nederland. De uitzending met het werkloze stel was daar een sprekend voorbeeld van.

Deskundigen over het systeem

Volgens financieel expert Erica Verdegaal is het niet vreemd dat sommige huishoudens op korte termijn relatief veel geld ontvangen vanuit verschillende regelingen. “Als iemand geen inkomen heeft maar wél kinderen, huur, en zorgkosten, dan vult de overheid die tekorten op om te voorkomen dat gezinnen onder het bestaansminimum zakken. Dat is de kern van ons sociaal vangnet.”

Wel wijst Verdegaal op het risico dat optelsommen van toeslagen de maatschappelijke verhoudingen onder druk zetten. “Het systeem moet rechtvaardig én uitlegbaar blijven. Mensen die werken en minder overhouden dan iemand in de bijstand kunnen dat als onrechtvaardig ervaren. Dat is begrijpelijk.”

Politieke en maatschappelijke impact

De uitzending heeft ook politieke reacties uitgelokt. Sommige Tweede Kamerleden hebben via social media gereageerd met vragen over het effect van het toeslagenstelsel. Er klinkt een roep om herziening, vooral met betrekking tot de cumulatie van toeslagen en de mogelijke prikkel om (niet) aan het werk te gaan.

Tegelijkertijd zijn er ook stemmen die waarschuwen voor overhaaste conclusies. De meeste mensen in de bijstand leven niet in luxe, en het structurele probleem van armoede onder werkende Nederlanders verdient eveneens aandacht.

Een bredere discussie

Wat deze uitzending vooral blootlegt, is een bredere discussie: Hoe zorgt Nederland ervoor dat het sociale vangnet sterk blijft, zonder dat het onbedoeld scheefgroei veroorzaakt tussen werkenden en niet-werkenden?

De combinatie van toeslagen, inkomensondersteuning en incidentele regelingen is complex. Voor buitenstaanders is het lastig te volgen hoe het totaalbedrag tot stand komt. Die onduidelijkheid voedt wantrouwen en schept ruimte voor misverstanden.

Financieel deskundigen en beleidsmakers pleiten al langer voor een vereenvoudiging van het systeem, waarbij inkomenssteun minder versnipperd is en beter uitlegbaar.

Conclusie

De aflevering van ‘Uit de Schulden’ waarin een werkloos stel met kinderen circa 3.000 euro per maand ontvangt, heeft veel losgemaakt. Voor de ene kijker was het een wake-up call, voor de andere een reden tot ergernis. Wat vaststaat, is dat het Nederlandse toeslagen- en uitkeringssysteem onderwerp blijft van publieke discussie.

De komende tijd zal moeten blijken of deze publieke aandacht leidt tot beleidsaanpassingen, of dat het enkel blijft bij online debat. Voor nu maakt het programma vooral duidelijk hoe complex en soms ondoorzichtig de financiële werkelijkheid van sommige huishoudens kan zijn — en hoeveel behoefte er is aan transparantie, rechtvaardigheid en eenvoud.

Wanneer er een baby komt, verandert het leven ingrijpend. De eerste weken zijn vaak intensief en vragen veel van ouders, zowel lichamelijk als mentaal. In dit verhaal volgen we Mary (25) en Jake (29), die na de geboorte van hun dochter Tilly merkten dat verwachtingen en werkelijkheid niet altijd naadloos op elkaar aansluiten. Hun ervaring laat zien hoe belangrijk communicatie, steun en praktische hulp zijn om als gezin weer evenwicht te vinden.

De start: hoge verwachtingen en een drukke realiteit

Na de geboorte van Tilly keken Mary en Jake uit naar een warme, gezamenlijke tijd. De bedoeling was om zorgtaken eerlijk te verdelen, met ruimte voor herstel, rust en wennen aan het nieuwe ritme. In de praktijk bleek dat lastiger dan gedacht. Terwijl Mary vooral nachten maakte met voedingen en verzorging, raakte Jake zijn structuur kwijt tijdens zijn verlof. De dagen werden ad hoc ingevuld en de geplande 50/50-verdeling verschoof langzaam, zonder dat iemand dat zo bedoelde.

Slaaptekort bouwde zich op. De combinatie van onregelmatige nachten, nieuwe verantwoordelijkheden en het zoeken naar een werkbare routine kostte veel energie. Mary probeerde door te gaan en “de boel draaiende te houden”, maar merkte dat ze uitgeput raakte. Jake vond het ondertussen lastig om zijn rol helder te krijgen en houvast te vinden in de dagelijkse verzorging.

Het kantelpunt: een moment dat de ogen opent

Tijdens een kleine bijeenkomst voor Tilly’s eerste maand werd duidelijk hoe zwaar het was. Waar de middag bedoeld was om samen te vieren, kwamen de spanningen aan de oppervlakte. Mary voelde dat haar energie op was en zakte op een gegeven moment weg. Dat moment maakte zichtbaar dat het thuis te veel op één persoon leunde. Niet uit onwil, maar door een combinatie van vermoeidheid, onwennigheid en miscommunicatie.

Dat kantelpunt werkte als een wake-upcall: zo kon het niet langer. Familieleden zagen wat er speelde en besloten mee te denken over een praktische, zorgzame oplossing die het welzijn van het hele gezin centraal stelde.

De interventie: praktische hulp en ruimte om op te laden

De dag erna stonden Mary’s schoonfamilie en een professionele oppas op de stoep. Niet om te oordelen, maar om mee te doen. Mary kreeg de kans om een midweek in een rustige omgeving bij te komen: slapen, ontspannen en even loskomen van het continue “aanstaan” van de eerste babyweken. Tegelijkertijd bleef Jake thuis, mét ondersteuning. De oppas hielp hem met structuur: van het herkennen van honger- en slaapsignalen tot veilige verzorging, bad- en slaaproutines, en het slim verdelen van huishoudelijke taken.

Die dubbelstrategie—herstelruimte voor de één, gerichte begeleiding voor de ander—bleek precies wat nodig was. Mary kon fysiek en mentaal opladen, terwijl Jake in korte tijd praktische vaardigheden en vertrouwen opbouwde. Het resultaat: rust aan beide kanten en een gedeeld vertrekpunt om opnieuw te beginnen.

Terug thuis: een nieuwe dagindeling die werkt

Na de rustperiode kwam Mary thuis in een omgeving die merkbaar veranderd was. Niet perfect, wel veel evenwichtiger. Er lag een dagschema voor Tilly, er waren kleine routines voor voeding, verschonen en slaap, en het huishouden had een haalbare basislijn gekregen. Jake voelde zich zekerder in zijn rol en pakte vanzelf meer op. Omdat de structuur helder was, hoefde niemand meer te “raden” wat er moest gebeuren. Dat gaf lucht, tijd en ruimte om weer te genieten van de kleine momenten.

Belangrijk: het ging niet om een radicale ommezwaai, maar om slimme, praktische aanpassingen. Denk aan vaste blokken voor rust, simpele to-do’s, een boodschappenlijstje op de koelkast en een korte dagstart waarin ze taken verdelen. Kleine stapjes, grote impact.

Wat dit verhaal laat zien (en wat jij eraan hebt)

1) Verwachtingen vs. werkelijkheid

Ouderschap is prachtig én intens. Een eerlijke verdeling van zorgtaken lukt beter met duidelijke afspraken vooraf—en regelmatige check-ins achteraf. Door het gesprek open te houden (“Wat heb jij nodig?”, “Wat lukt wel/niet?”) voorkom je dat het scheef groeit.

2) Slaap is geen luxe

Slaaptekort raakt alles: je geduld, je concentratie en je energie. Het is normaal dat nachten rommelig zijn met een pasgeborene, maar structureel herstelmomenten inbouwen is essentieel. Ook korte powernaps, beurten ’s nachts en “slapen wanneer de baby slaapt” helpen.

3) Vraag hulp als het nodig is

Hulp is geen teken van falen, maar van zorgzaamheid. Familie, vrienden of professionele ondersteuning kunnen tijdelijk verlichting bieden en een werkbare routine helpen opzetten. Praktische tips en een frisse blik maken een groot verschil.

4) Routines brengen rust

Vaste ankerpunten—voedingsmomenten, een kalme avondroutine, een korte wandeling—zorgen voor voorspelbaarheid. Dat is prettig voor de baby én voor de ouders. Routines hoeven niet rigide te zijn; het gaat om houvast.

5) Samen leren is samen groeien

Niemand is “vanzelf” meteen overal bedreven in. Ouderschap is leren door te doen. Door elkaar ruimte te geven om te oefenen, groeit het vertrouwen en wordt samenwerken makkelijker.

Zo vind je als gezin (weer) de balans

Maak het bespreekbaar. Plan wekelijks 15

minuten om te evalueren: wat gaat goed, wat kan lichter, wat heeft

prioriteit?

Verdeel taken

concreet. Benoem wie wat doet en wanneer. Denk aan

nachtbeurten, boodschappen, koken, was en

rustmomenten.

Begin klein. Eén

extra hazenslaapje of één duidelijke avondroutine kan al verschil

maken.

Borg rust voor beide

ouders. Wissel af: de één doet een avondroutine, de ander

krijgt een uurtje voor zichzelf.

Gebruik

hulpmiddelen. Een eenvoudige planner, gedeelde notities op

de telefoon of een wekelijkse maaltijdplanning haalt ruis

weg.

Schakel tijdig hulp

in. Professionele kraamzorg, oppaservaring in de familie

of korte coaching kan net dat zetje geven.

Blijf vriendelijk naar

jezelf. Het is normaal dat niet alles meteen lukt. Vier

kleine successen.

Het positieve effect: meer verbinding, meer energie

Bij Mary en Jake bracht de combinatie van herstel voor Mary en begeleiding voor Jake snel meer rust. Het dagelijkse ritme werd overzichtelijker en de zorg voor Tilly voelde lichter. Belangrijker nog: er kwam weer ruimte voor aandacht, humor en samenzijn. Dat is de basis waarop jonge ouders verder bouwen.

Veelgestelde vragen (FAQ)

Hoe voorkom je dat de verdeling van zorgtaken

scheefloopt?

Maak verwachtingen concreet en plan vaste momenten om bij te

sturen. Eerlijke verdeling ontstaat door helderheid en

herhaling.

Wat als slaaptekort blijft

aanhouden?

Kijk naar de 24-uursbalans en zoek microherstel: korte dutjes,

taken ruilen, één “vrije” avond per week voor beide ouders. Blijft

het zwaar, vraag hulp.

Moet je je schuldig voelen als je hulp

vraagt?

Nee. Hulp vragen is een praktische keuze om goed voor je gezin te

zorgen. Het maakt je sterker, niet zwakker.

Welke routines helpen het meest in de eerste

weken?

Een voorspelbare avondroutine, een eenvoudige dagindeling

(voeding–rust–verzorging–speelmoment), en een vaste taakverdeling

per dagdeel.

Conclusie: samen kom je verder

Het verhaal van Mary en Jake onderstreept hoe belangrijk samenwerking, communicatie en steun zijn in de eerste periode met een pasgeborene. Door stil te staan bij wat ieder nodig heeft, taken eerlijk te verdelen en tijdig hulp te accepteren, ontstaat er weer balans. Met kleine, haalbare stappen groeit het vertrouwen, komt er meer rust in huis en ontstaat er ruimte om te genieten van het nieuwe gezinsleven—precies waar het om draait.

-

Actueel10 maanden geleden

Actueel10 maanden geledenHardnekkige gerucht blijkt tóch waar: ‘Dit heeft Marco Borsato allemaal met Maan gedaan!’

-

Actueel10 maanden geleden

Actueel10 maanden geledenAndré Hazes deelt per ongeluk beelden van vrij partijtje met Monique Westenberg

-

Actueel10 maanden geleden

Actueel10 maanden geledenGeheime boodschap van André Hazes sr. gelekt: ‘Als mijn zoon straks geen Hazes mag heten…’

-

Actueel10 maanden geleden

Actueel10 maanden geledenBroer Frans Bauer sloopt Mariska: ”Daarom blijft ze bij hem”

-

Actueel11 maanden geleden

Actueel11 maanden geledenAndré Hazes wordt nog keer vader: ‘Baby al onderweg’

-

Actueel3 maanden geleden

Actueel3 maanden geledenZoon van Guusje Nederhorst (22) treedt uit de schaduw van zijn beroemde moeder

-

Actueel11 maanden geleden

Actueel11 maanden geleden? Schokkend nieuws: Zo lang heeft de ernstig zieke Martijn Krabbé nog te leven ??️

-

Actueel10 maanden geleden

Actueel10 maanden geleden? Nieuwe onthullingen in de zaak Marco Borsato: dit geloof je niet!