Actueel

Ruud krijgt brief van ING over supermarktuitgaven: hoe ver mag bankcontrole gaan?

Steeds meer Nederlanders krijgen te maken met vragen van hun bank over betaalgedrag. Wat voor de één een normale dagelijkse uitgave is, kan door een controlesysteem als “ongebruikelijk” worden aangemerkt. Dat overkwam Ruud, die onverwacht een brief ontving van ING met het verzoek om uitleg te geven over zijn supermarktuitgaven.

Zijn verhaal, dat werd besproken in het consumentenprogramma Radar, zorgt voor een bredere discussie over bankcontrole, privacy en vertrouwen.

Een onverwachte brief van de bank

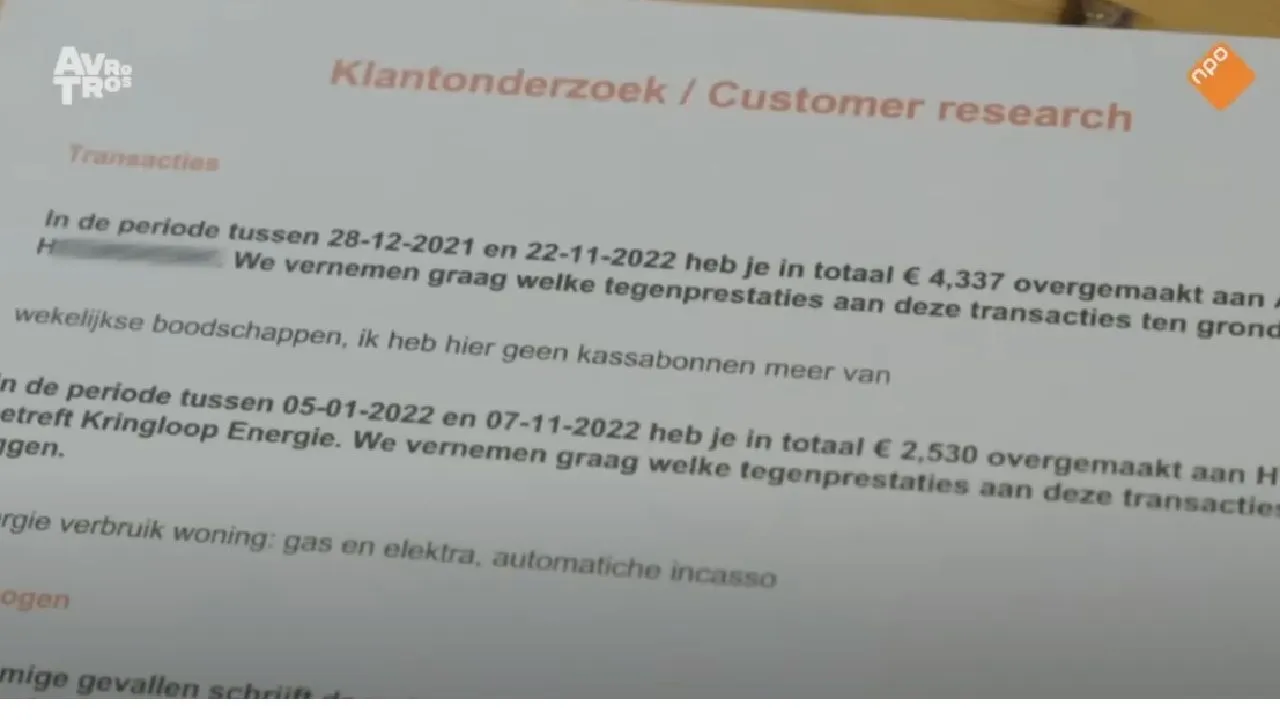

Zoals op pagina 3 en 4 van het oorspronkelijke artikel wordt beschreven, kreeg Ruud een brief waarin stond dat hij in elf maanden tijd ruim 4.300 euro had uitgegeven bij supermarktketen Albert Heijn. De bank vroeg hem om uit te leggen welke “tegenprestaties” bij deze betalingen hoorden.

Daarnaast moest hij ook toelichting geven op een bedrag van ruim 2.500 euro dat in tien maanden was overgemaakt naar een energiebedrijf. De bank vroeg om facturen en, indien nodig, zelfs om een belastingaangifte ter onderbouwing.

Voor Ruud voelde dit als een onverwachte en indringende vraag over normale huishoudelijke uitgaven.

Waarom controleren banken transacties?

Op pagina 7 van het document wordt uitgelegd dat banken in Nederland wettelijk verplicht zijn om transacties te monitoren. Dit gebeurt in het kader van wetgeving tegen witwassen en financiële misbruikvormen.

Sinds 2008 zijn banken verplicht om:

-

Transacties te screenen op afwijkende patronen

-

Ongebruikelijke betalingen te signaleren

-

Indien nodig meldingen te doen bij de Financial Intelligence Unit (FIU)

Deze controles verlopen grotendeels automatisch via digitale systemen die patronen analyseren.

Ongebruikelijk versus verdacht

Een belangrijk punt in de discussie (pagina 8) is het verschil tussen “ongebruikelijk” en “verdacht”. Een transactie kan als ongebruikelijk worden aangemerkt zonder dat er sprake is van strafbare activiteiten.

Bijvoorbeeld:

-

Hogere uitgaven dan gebruikelijk

-

Veel betalingen aan dezelfde partij

-

Een afwijkend uitgavenpatroon

Volgens financieel adviseur Simon Lelieveld kan dat ertoe leiden dat gewone klanten vragen krijgen over legitieme uitgaven.

Iedereen wordt gecontroleerd

Zoals op pagina 9 en 10 staat vermeld, gelden deze controles in principe voor alle klanten. Wanneer een bank een betaling als ongebruikelijk bestempelt, kan zij aanvullende informatie opvragen.

Als na interne beoordeling twijfel blijft bestaan, kan een melding worden gedaan bij de FIU. Deze instantie beoordeelt of verdere stappen nodig zijn. Dat proces verloopt vaak zonder directe kennisgeving aan de klant.

Dit roept vragen op over transparantie en communicatie.

Privacy versus veiligheid

De situatie van Ruud (pagina 10 en 11) laat zien hoe complex de balans is tussen financiële veiligheid en persoonlijke privacy.

Aan de ene kant willen overheden en banken misbruik tegengaan. Aan de andere kant willen burgers niet het gevoel hebben dat hun dagelijkse uitgaven onder een vergrootglas liggen.

Belangrijke vragen die hierbij spelen:

-

Hoe worden gegevens opgeslagen?

-

Wie heeft toegang tot deze informatie?

-

Hoe lang blijven gegevens bewaard?

Volgens experts is betere uitleg richting klanten essentieel om vertrouwen te behouden.

Wat mag een bank vragen?

Op pagina 11 wordt duidelijk dat banken onder bepaalde omstandigheden aanvullende informatie mogen opvragen. Dat is onderdeel van hun wettelijke zorgplicht.

Tegelijkertijd hebben klanten ook rechten. Zij mogen:

-

Vragen waarom informatie wordt gevraagd

-

Uitleg eisen over het gebruik van gegevens

-

Bezwaar maken als zij vinden dat een verzoek disproportioneel is

Het gesprek tussen bank en klant is dus tweerichtingsverkeer.

Een groeiende maatschappelijke discussie

Zoals op pagina 12 en 13 wordt beschreven, staat de ervaring van Ruud niet op zichzelf. Steeds vaker melden mensen dat zij vragen krijgen over uitgaven die zij zelf als normaal beschouwen.

De discussie raakt aan grotere thema’s:

-

De rol van algoritmes in besluitvorming

-

Automatische signalering zonder menselijke context

-

De toenemende digitalisering van financiële controle

Experts pleiten voor meer transparantie over hoe controlesystemen werken en wanneer precies een betaling als ongebruikelijk wordt gemarkeerd.

Wat betekent dit voor consumenten?

De kans is groot dat financiële monitoring in de toekomst verder toeneemt. Banken investeren in technologie die patronen sneller herkent en risico’s beter inschat.

Voor consumenten betekent dit dat vragen over transacties vaker kunnen voorkomen — zelfs bij alledaagse uitgaven zoals boodschappen of energierekeningen.

Belangrijk is om rustig te blijven en bij twijfel altijd om nadere uitleg te vragen.

Conclusie

Het verhaal van Ruud laat zien hoe bankcontrole in Nederland werkt en welke vragen dat oproept. Zijn supermarktuitgaven bij Albert Heijn werden als ongebruikelijk aangemerkt, waarna de bank om aanvullende informatie vroeg.

Hoewel banken wettelijk verplicht zijn om transacties te monitoren, blijft het belangrijk dat controles zorgvuldig en proportioneel plaatsvinden. Transparantie en duidelijke communicatie spelen daarbij een cruciale rol.

Uiteindelijk draait de discussie om vertrouwen: vertrouwen dat banken hun taak serieus nemen, maar ook respectvol omgaan met de privacy van hun klanten.